�������λ���ҵ��� ��baidu_js_push.htm��

�����ȵ��Ƽ���

�����Ƿ���ʲô���ÿ�������ʿ��

�����ղ� | ��Ϊ��ҳ | �������� |

��վ��ͼ

����ҽ�ƽ������У��۹���δӯ��ҽе��ҵ ��ֵ��150��(3)

2020-05-29 δ֪ admin

2018�꣬����ҽ��ͨ�����ɶ���·��ֲ���Ĥ����2000�������侺������ֲ��������10���������ݸ���˹��ɳ���ĵ����ϣ���2018��TAVR��Ʒֲ�����ƣ�����ҽ�����й����г��ݶ��79.3%��

ƾ��߱���Ӳ�˼����ڹ����г���ӱ����������ҽ��ȴҲ��δ��������Ұ����ȫ��ij��ġ����ʱ��������棬����ҽ�ƿ�ν��ȫ��ƵƵ���֣�2016��4�£�����ҽ��ȫ���չ��¹� Transcatheter Technologies ��˾��2017��6�£�����ҽ��ȫ���չ�������Ĥ���ҳ�������Ʒ��Ӧ�� InterValve ��˾��2018��12��26�գ�����ҽ����������˶�TriGUARD 3�Ա���װ��������Keystone Heart����˾���չ�������������ŷ���г���

����������ҵ�����ʱ��������й�����ʾ������ҽ�ƴ˴�ļ����;ΪVenusA-Valve��VenusA-Plus��VenusP-Valve�����е��з���ƻ�����ҵ���ṩ�ʽ��Լ�Ϊ�й��չ�Keystone�Ĵ��۸����������֧�ṩ�ʽ�

VenusA-Valve������ҽ�Ƶĺ��IJ�Ʒ���ò�Ʒ��2017��4�»������У���Ϊ����NMPA�������й����е�TAVR��Ʒ����רΪ��������������խ���������귵�����߽��ж���ơ�

����ҽ�Ʋ�Ʒ����

��������Դ���й��飩

�������й���������VenusA-ValveҲ������ҽ�������������Ҫ��Դ��2017�ꡢ2018�꼰����2019��5�£�VenusA-Valve����������ֱ�ռȫ�������95.4%��98.6%��99.4%�����ڲ�Ʒ���۹��ڵ�һ�ķ��ա�

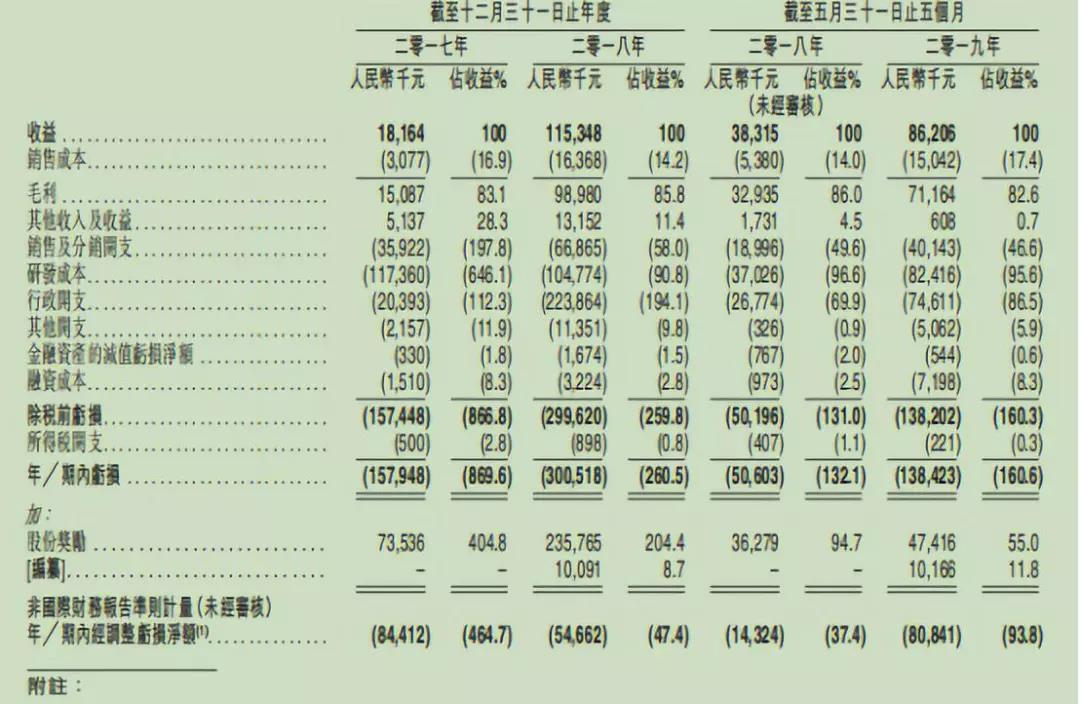

���⣬��ӯ�������ϣ�2017������ҽ������Ϊ1816��Ԫ��2018�������1.15��Ԫ��2019����������862��Ԫ���Ӿ�������������ҽ���Գ��������Ѳ�������ҿɼ�δ�����ܲ������

����ҽ�Ʋ���״��

��������Դ���й��飩

����ζ�ţ������������г�VenusA-Valveͬ���Ʒ�Ļ���������ҽ�ƽ����پ����Ӿ�ķ��գ���˺��IJ�Ʒ����ҵ���������Լ��������в�Ʒδ���ܷ����µ�ͻ�Ƶȵ�Ҳ�ͱ��������Ҫ��

������������ҽ���Ƿ��ܹ����ϴ��²�Ʒ�����������ҵ����չ���������ڿƴ����Լ��ʱ��г��ֽ����������Ķ������罫���ֹ�ע��

热词: